※【PR】本記事にはビットバンクのアフィリエイト広告が含まれています。

ビットバンクの信用取引について、初心者向けにわかりやすく、具体的に、詳しく解説します。

信用取引は仮想通貨投資において利益を増やす可能性がある一方、リスクも伴う取引方法です。

以下では、仕組み、始め方、メリット・デメリット、リスク管理、具体例を丁寧に説明します。

ビットバンクの信用取引とは?

信用取引の基本

信用取引は、取引所(ビットバンク)から資金や仮想通貨を借りて、自己資金以上の取引を行う方法です。

これにより、少ない資金で大きな取引が可能になり、利益を増やすチャンスが生まれます。

ビットバンクでは、2024年11月11日から信用取引サービスが開始されました。

ビットバンクの信用取引の特徴

信用取引の仕組み(初心者向けに具体例で解説)

あなたがビットコイン(BTC)の価格上昇を予想し、信用取引で「買い」をする場合を考えてみましょう。

このように、レバレッジにより利益も損失も2倍になります。

次はBTCの価格下落を予想し、「売り」をする場合です。

ショートは価格下落時に利益を得られる点が特徴です。

- 証拠金: 取引には担保(現金または仮想通貨)が必要です。ビットバンクでは、現物口座の日本円と仮想通貨を証拠金として利用可能。仮想通貨は価格変動リスクのため、価値の50%以下で評価されます(代用掛目)。

- 証拠金維持率: 証拠金の価値が取引額に対してどれだけあるかを示す指標。50%以下で追証(追加保証金)が必要、25%以下で強制決済(ロスカット)が発生。ビットバンクのUIで視覚的に確認可能。

- 金利と手数料: 借入には建玉金利(現在キャンペーンで0%)と売買手数料がかかります。

ビットバンクで信用取引を始める手順

信用取引にはまずビットバンクの現物取引口座が必要です。まだ口座がない場合

- ビットバンク公式サイト

- メールアドレスとパスワードを設定。

- 本人確認書類(運転免許証、マイナンバーカードなど)をアップロード。

- 審査後、数時間~数日で口座開設完了。

信用取引には別途申し込みと審査が必要です。

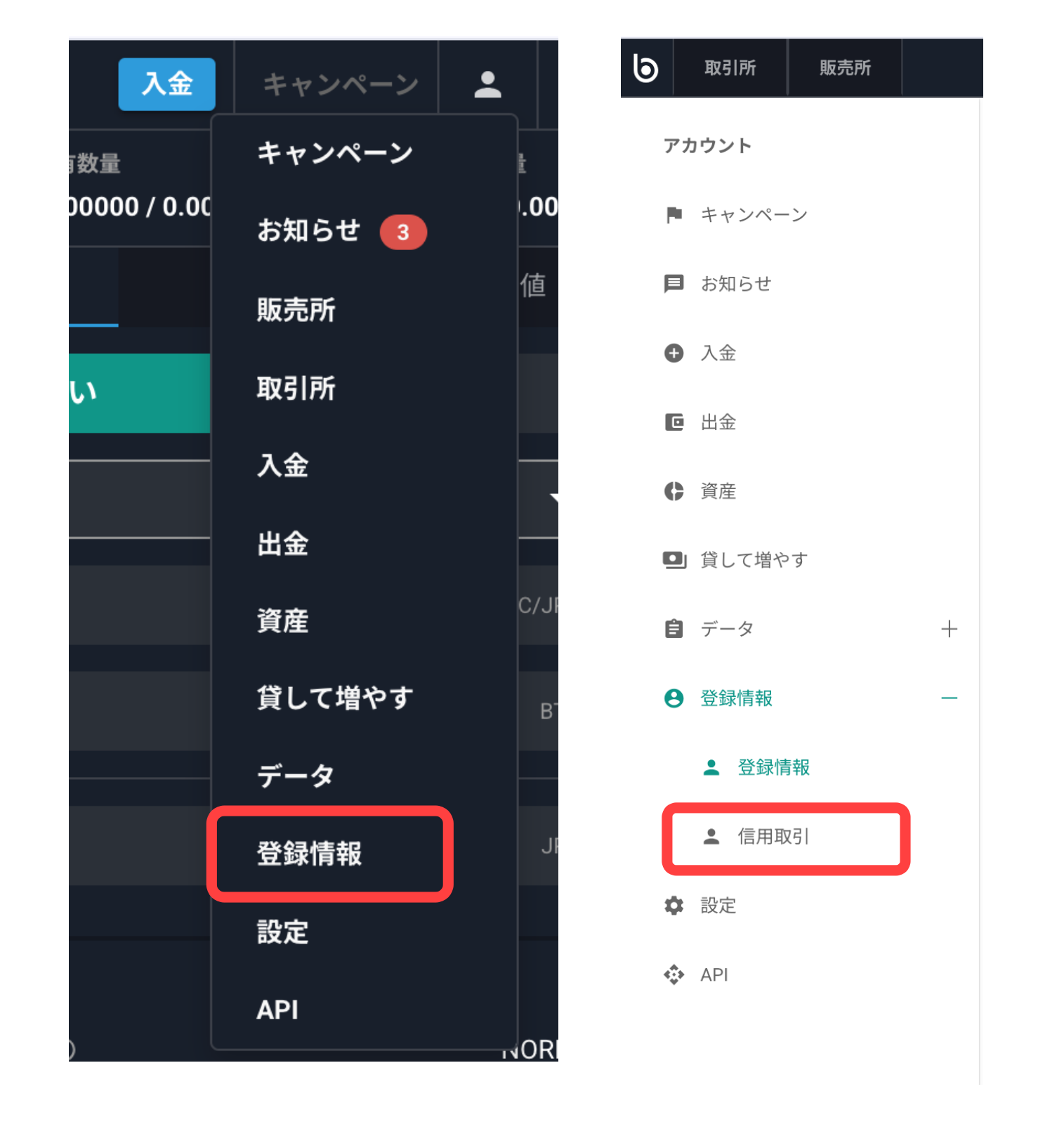

- ビットバンクにログイン後、アプリまたはウェブのメニューから「登録情報」→「信用取引」を選択。

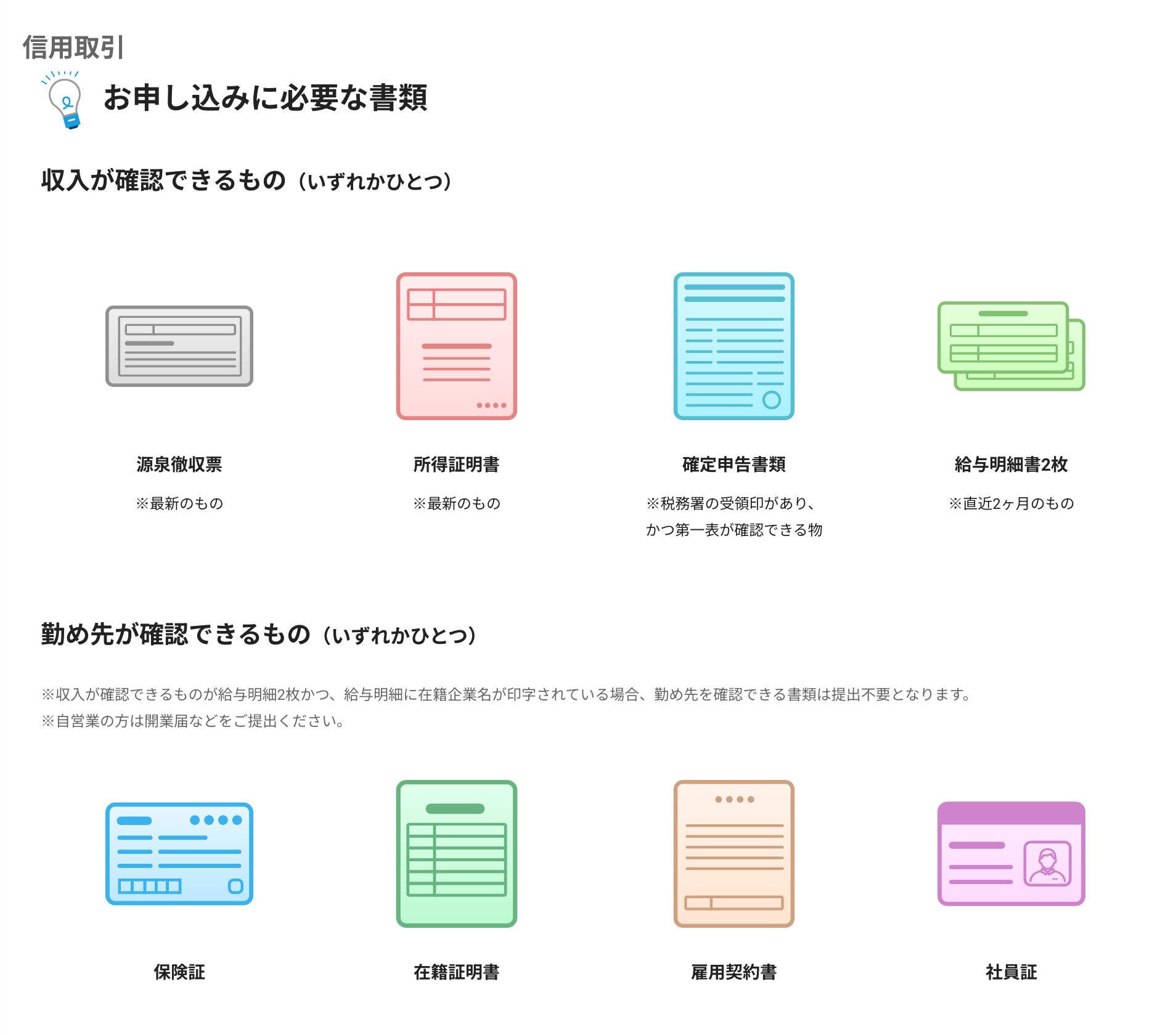

- 必要書類を提出:

- 個人: 在籍確認書類(健康保険証など)、収入証明書(源泉徴収票など)。「売り」のみの場合、収入証明書は不要。

- 法人: 貸借対照表など。

- 職業、年収、金融資産、取引経験などの情報を入力。審査に影響するため正確に。

- 審査通過後、メールで通知。1~2営業日程度で完了。

- 現物口座に日本円または仮想通貨を入金。銀行振込や仮想通貨送金で対応。

- 入金した資金が信用取引の証拠金として使用されます。

- アプリまたはウェブの取引画面で「信用取引」を選択。

- 取引ペア(例: BTC/JPY)を選択し、買いまたは売りの注文を入力。

- 注文方法(指値、成行など)を選び、数量とレバレッジを設定。

- 証拠金維持率をチェックしながら取引を管理。

メリットとデメリット

メリット

- 少ない資金で大きな取引: レバレッジ2倍で、自己資金の2倍の取引が可能。

- 下落相場でも利益: ショート取引で価格下落時に利益を狙える。

- 流動性の高さ: 現物市場と同じオーダーブックを使用し、スプレッドが狭く取引しやすい。

- 初心者向けUI: 証拠金維持率のグラフィカル表示やTradingViewで分析が簡単。

- キャンペーン: 2025年6月30日まで建玉金利0%でコストが抑えられる。

デメリット

- 高いリスク: レバレッジにより損失も2倍。証拠金以上の損失が発生する可能性も。

- 追証とロスカット: 証拠金維持率が50%以下で追加資金が必要、25%以下で強制決済。

- 手数料と金利: キャンペーン終了後は建玉金利(0.04%/日)がかかる。

- 審査のハードル: 収入証明書などの提出が必要(売り取引除く)。

- 初心者には複雑: 現物取引に慣れていない場合、仕組みやリスク管理が難しい。

初心者が注意すべきリスクと管理方法

主なリスク

リスク管理のポイント

初心者におすすめの取引戦略

- 短時間(数分~数時間)で小さな価格変動を狙う。

- 例: BTCが500万円から505万円に上昇すると予想。0.1BTCを買い、1万円の利益を狙う。

- リスク: 短時間でも価格が逆に動くと損失が出るため、ストップロス必須。

- 数日~数週間の価格トレンドを狙う。

- 例: BTCが上昇トレンドと判断。レバレッジ2倍で買い、10%上昇で売却。

- リスク: トレンドが反転すると損失拡大。テクニカル分析でエントリーポイントを慎重に選ぶ。

- 価格下落が予想される場合、ショートで利益を狙う。

- 例: BTCが500万円から450万円に下落予想。0.1BTCを売り、5万円の利益を狙う。

- リスク: 予想外の上昇で損失。ニュースや市場センチメントを確認。

よくある質問

Q1: 信用取引に必要な最低資金は?

A: ビットバンクは最低注文数量を公開していますが、初心者は10万円程度から始めるのが安全です。証拠金維持率を高く保つため、余裕を持った資金を準備しましょう。

Q2: 現物取引との違いは?

A: 現物取引は自己資金で仮想通貨を直接購入し、価格上昇で利益を狙います。信用取引は借入を利用し、買い・売り両方で利益を狙えるが、リスクも高いです。

Q3: ロスカットを避けるには?

A: 証拠金維持率を50%以上に保ち、ストップロス注文を設定しましょう。市場の急変動に備え、資金に余裕を持つことです。

まとめ

ビットバンクの信用取引は、最大2倍のレバレッジを活用し、買い・売り両方で利益を狙える魅力的なサービスです。

現物市場と同じオーダーブックを使用することで流動性が高く、初心者向けのUIやキャンペーン(2025年6月30日まで建玉金利0%)も利用しやすい環境です。

ただし、レバレッジによる損失リスクや追証・ロスカットの可能性を理解し、慎重なリスク管理が必須です。

- 少額から始め、仕組みに慣れる。

- TradingViewで市場分析を学び、根拠ある取引を。

- 証拠金維持率を常に確認し、余裕を持った資金管理を。

さらに詳しい情報は、ビットバンク公式サイトや「ビットバンクプラス」で確認できます。

コメント